Виды онлайн платежей. Приложение для мобильных устройств WebMoney Keeper Mobile. Безопасность операций и персонализация платежных систем

Интернет-покупки и оплата услуг онлайн уже давно перестали быть новинкой для пользователей сети, но до сих пор они не получили широкого распространения, как в странах Запада.

Это связано с низкой информированностью населения о возможности взаиморасчетов в интернете. Многим просто не ясно, что такое онлайн-платежи и как ими пользоваться.

Виды платежных систем

Существует простая классификация платежных систем. Первый тип – это виртуальный счет, на который можно перечислять деньги через терминал или банковскую карту. Это удобный вариант для покупок в интернете и перевода денег. Существуют локальные, работающие в границах государства системы, и международные, позволяющие переводить деньги в любую страну.

Вторым типом в классификации платежных систем является возможность распоряжаться своим банковским счетом в режиме онлайн. Многие банки предоставляют своим клиентам такую возможность.

Многие государственные и частные компании осуществляют прием платежей с банковского счета в режиме онлайн. Этими деньгами пользователь сети может оплачивать коммунальные услуги, услуги связи и делать покупки в ряде интернет-магазинов.

Плюсы платежных систем онлайн

Главным плюсом онлайн платежей является высокая скорость денежных переводов. Если процесс поступления средств на счет через оплату в кассе банка может занять около двух рабочих дней, то электронные платежи экономят время в разы.

Вторым плюсом является высокое удобство – достаточно иметь доступ в интернет, чтобы оплатить услуги и сделать покупки. Регистрация в подобных сервисах элементарна и отнимает всего несколько минут.

Третьим плюсом является то, что пользователь полностью контролирует свой счет – расходы и остаток. Это повышает экономию средств и держит владельца счета в курсе своего баланса, что очень удобно, поскольку в повседневной жизни мало кто задумывается о расходах и остатке при использовании наличных средств.

Безопасность является четвертым плюсом. Будьте уверены, что электронные деньги с вашего личного счета никто не украдет, конечно, если вы будете придерживаться основных правил безопасности и избегать разного рода аферистов.

Минусы платежных систем

Платежи онлайн имеют несколько минусов, которые хоть и меркнут перед плюсами, но о них все-таки следует знать. Во-первых, вы перестаете быть анонимным в сети. Для использования электронных платежных систем потребуется предоставить все персональные данные, а иногда и копии документов. Если вы законопослушный гражданин, то это не проблема. Во-вторых, пока платежные системы не получили широкого распространения, нельзя воспользоваться всеми их возможностями. В-третьих, государство не дает гарантию, но способно ограничивать лимит электронного счета, чаще всего его месячный оборот.

Одним из основных факторов, влияющих на успешность деятельности интернет-магазина, является удобство пользования сайтом клиентами. В процессе развития владельцу интернет-магазина придется поработать со способами оплаты товара. У клиентов в процессе оформления заказа не должно возникнуть проблем как с изучением ассортимента, выбором способа доставки так и оплаты товара. Оплата покупки на сайте - необходимая составляющая любого интернет-магазина. Обороты магазина напрямую зависят от того насколько клиенту будет удобно, быстро и просто расстаться с деньгами. Поэтому стоит подойти к выбору систем оплаты со всей ответственностью.

Существующие виды платежей

Оплата с помощью банковских карт. Один из самых удобных и легких способов оплаты. Банковские карты получают все большее распространение среди пользователей. Однако, количество платежей в интернет-магазинах с помощью банковских карт невелико. Причина кроется в недоверии покупателей интернет-магазину и опасения мошенничества.

Наличные деньги. При оплате наличными средствами покупателю выдается чек, а сам интернет-магазин должен иметь кассовый аппарат. Другой вариант - оформлять договор со сторонней курьерской службой, которая возьмет на себя работу с кассой и чеками. Один из самых распространенных способов оплаты. Приветствуется покупателями, но по причинам, указанным выше, не все магазины могут предоставить такую возможность своим клиентам.

Наложенный платеж. В России до сих пор остается актуальным нерешенный вопрос доставки товаров в удаленные регионы и мелкие населенные пункты. Когда нет возможности доставить товар курьерской службой или до пункта выдачи логистической компании обычно интернет-магазины пользуются услугами Почты России. Способ достаточно востребованный при всех его существующих недостатках, таких как: потеря посылок и денежных средств, долгий возврат средств в магазин и сложное документальное оформление.

Банковский перевод. Один из наименее популярных типов платежей, т.к. он весьма затратен для покупателя во времени и придется ждать прихода денег на счет продавца 3-4 дня. Стоит отметить, что такой способ оплаты имеет высокую степень безопасности и надежности.

Системы приема платежей

Интернет-эквайринг

Услуга, позволяющая принимать к оплате банковские карты без терминала и физического посещения отделения банка. Для приема онлайн-платежей по банковским картам интернет-магазин должен заключить договор с кредитным учреждением (банк-эквайер). Владельцу интернет-магазина нужно будет открыть специальный торговый счёт(мерчант аккаунт), который позволяет в режиме онлайн принимать средства, переведённые плательщиками с международных карт MasterCard, American Express и VISA. Он привязывается к счёту компании в банке, куда и перечисляется все средства. Для предоставления услуг интернет-эквайринга банки используют специальный интерфейс, позволяющий владельцам банковских карт совершать оплаты на сайтах интернет-магазинов. Рано или поздно владельцу интернет-магазина, который принимает платежи от клиентов по банковским картам, придется столкнуться с такими понятиями как чарджбек и рефунд.

Чарджбек - это процедура опротестования оплаты и принудительного возврата средств покупателю в случае если он предъявил достаточно весомые основания для того, что бы считать данную операцию ошибочной, недействительной (товар не был отправлен покупателю, товар не соответствует действительности и др.), мошеннической.

Рефунд - это процедура возврата средств на карту покупателя, которая добровольно инициирована продавцом, обычно она совершается в случае если заказ отменен (товар отсутствует на складе).

Случаи принудительного возврата платежей (чарджбеки) наносят весомый финансовый урон интернет магазину. В случае, если чарджбек банком одобрен, то все расходы, связанные с возвратом средств несет продавец. Причем возместить ему придется не только уплаченную сумму покупки, но и комиссионные за обслуживание. Так же с продавца взимается штраф за каждый одобренный чарджбек. При большом количестве таких возвратных платежей счет владельца интернет-магазина могут закрыть и лишить возможности принимать к оплате банковские карты.

Высокий процент чажбеков связан с мошенническими операциями по банковским картам (фродом). Банки-экваеры как правило предлагают различные инструменты для борьбы с фродом. Безопасность платежей, обеспечивают протоколы 3-D Secure и SSL.

Преимущества заключения прямого договора с банком-экваером:

- работа ведется напрямую и без посредников

- комиссия будет относительно невысокая

- прямое поступление средств на Мерчант аккаунт

- подключение интернет-эквайринга выходит не слишком дорогим и надёжным

К недостаткам можно отнести:

- существующую вероятность отказа в сотрудничестве - банкам-экваерам невыгодно работать с начинающим интернет-бизнесом, который имеет низкий оборот

- сложность прохождения сертификации и высокий уровень требований к технической площадке интернет-магазина

- необходимость предоставления полного пакета документов

- ожидание подключения после проверки всех документов банком может занять несколько недель

В случае, когда банки отказывают в сотрудничестве или стоит проблема выбора банка, можно обратится к услугам платежных агрегаторов. Крупные платежные агрегаторы сотрудничают со многими банками. Агрегаторы за свои услуги берут комиссию, которая будет выше существенно выше, чем комиссия банка.

Самые известные банки-эквайеры в России - Сбербанк, АльфаБанк, ПромСвязьБанк, ГазпромБанк, Банк Русский Стандарт, ВТБ24.

Электронные платежные системы

Представляет собой программу, позволяющую производить операции пополнения и оплаты с помощью электронных денег. Различают способы оплаты с использованием электронного счета, доступ к которому можно получить через сайт интернет-магазина, с интегрированными платежными системами либо агрегаторами и использованием электронных платежных систем как отдельного приложения. Система электронных платежей включает в себя процессы безналичных расчетов, заключения договоров, перевода денег между продавцами и покупателями, а также банками и клиентами с помощью средств электронной коммуникации с использованием кодировки и автоматической обработки информации. Каждая электронная платежная система имеет собственную электронную валютную единицу, свои правила обслуживания и комиссионные. При подключении интернет-магазина к электронным системам стоит учесть, что к каждой электронной системе придется подключаться по отдельности.

К преимуществам прямого подключения электронных систем можно отнести:

- совокупная экономия на комиссии, т.к. комиссии электронных систем значительно ниже, чем коммиссии платежных агрегаторов

- финансовый поток разнонаправленный и непрерывный

- если какая-то одна платежная система выйдет из строя, то клиента будет возможность оплатить с помощью какой-то другой

- высокая степень защиты и надежности

К недостаткам прямого подключения каждой системы можно отнести:

- трудоемкость, длительную временную протяженность и высокую степень затрат на этапе подключения

- ограниченное количество способов оплаты

- необходимость заключать договора с каждой платежной системой по отдельности

- владельцу интернет-магазина придется интегрировать на свой сайт интерфейсы всех подключенных систем

Популярные платежные системы

QIWI Кошелек. Одна из наиболее популярных на сегодняшний день платежных систем в стране. Имеет разветвленную сеть терминалов по всей в России. Компания легко подключает к себе интернет-магазины, сотрудничает как с физическими, так и с юридическими лицами. Платежная система работает на JAVA приложении. Пользоваться ее можно с помощью мобильного телефона или компьютера. Для работы с сервисом не обязательна регистрация с указанием личных данных, достаточно будет указать номер телефона. Только при необходимости выводить более 60 тыс. рублей необходимо будет идентифицировать свой qiwi-кошелек. Для использования Киви Кошелька в интернет-бизнесе, потребуется регистрация на сайте системы. Активация приложения может занять некоторое время.

Webmoney. Международная система расчетов и средств для ведения бизнеса в сети, основана в 1998 году. Пользуются системой более 28 миллионов человек по всему миру. Система WebMoney, позволяет вести учет, обменивать расчетные средства, привлекать финансирование, решать споры и заключать сделки. У системы высокая степень надежности, которая полностью исключает пропажу средств со счета клиента. При расчетах используются виртуальные условные единицы. Чтобы пользоваться системой каждый участник должен предоставить при регистрации необходимые данные о своей личности, которые которые зависят от уровня WM-аттестации. WebMoney подходит магазинам, которым требуется собственная форма оплаты. Владелец интернет-магазина сможет принимать платежи не только с кошельков пользователей WebMoney, но и через терминалы оплаты, системы денежных переводов, интернет-банк, с использованием WM-карт и др. С помощью платежных интеграторов интернет-магазины могут принимать платежи клиентов путем зачисления средств на свой банковский счет, даже если не являются непосредственно участниками системы WebMoney.

ЯндексДеньги. Система ЯндексДеньги принадлежит крупнейшему поисковику Яндекс. Тоже является весьма распространенной и популярной системой. Сервис постоянно расширяет способы пополнения счета. У пользователей есть возможность платить с привязанной банковской карты, если на счете ЯндексДеньги нет средств. При этом не придется указывать реквизиты банковской карты в интернете. Подключиться напрямую к системе ЯндексДенеги можно на сайте компании. Сама процедура регистрации предельна проста.

PayPal - еще одна из крупнейших в мире электронных платёжных систем. Она используется в более чем 190 странах мира. Система имеет высокую степень защиты. Простая регистрация - для оплаты покупки требуется только логин и пароль. Система привязана к банковской карте пользователя. До 2013 года существовала проблема с выводом денег - выводить деньги можно было только на банковские счета США. Пользователи могли зачислять деньги на счет PayPal и оплачивать с его помощью покупки, но после того как PayPal получил лицензию Центробанка россияне могут полноценно пользоваться системой. Для приема платежей интернет-магазину нужен счет класса бизнес, он может быть зарегистрирован только на юридическое лицо.

Единый кошелек + Единая касса W1. Единый кошелёк - электронная платёжная система, входящая в состав мультисервиса W1, предлагающая услуги так же платежного агрегатора, услуги IP-телефонии (под брендом «Единый телефон») и видеохостинга. С помощью сервиса "Единого кошелька" можно оплачивать множество услуг(мобильную связь, интернет, телевидение, коммунальные услуги, покупки товаров в интернет-магазинах) так же сервис позволяет - гасить кредиты в банках. Основная особенность сервиса “Единый кошелек” заключается в отсутствии комиссионных на основные виды транзакций. За проведение платежей комиссия не взимается. Однако дилерам, через терминалы которых осуществляются платежи, платить все же придется. При пополнении кошелька с помощью банковской карты, пользователь с помощью этих денег будет иметь возможность только оплачивать покупки, переводить эти деньги другим пользователям системы или обменивать невозможно. Единая касса - это сервис приема платежей, позволяющий продавцам принимать оплату от клиентов наличными, безналичными средствами и электронными деньгами. Оплачивать счета пользователи могут с помощью платежных терминалов, салонов связи, отделений Почты России, любого российского банка. Преимущество "Единой кассы" для интернет-магазинов - отсутствие дополнительной комиссии, легкость и быстрота подключения, отсутствие абонентской платы.

Платежные агрегаторы

Интернет-сервисы, которые позволяют организовать на сайте вашего магазина прием платежей следующими способами: банковские карты, электронные платежные системы, терминалы оплаты и некоторых принимают оплату и по средствам смс-сообщений. Использование агрегаторов позволяет, установить всего один плагин на сайт, и получать платежи всеми вышеуказанными способами.

Преимущества работы с агрегатором:

- заключение единого договора и как следствие сокращение временных затрат на подключение

- интеграция одного программного интерфейса на сайт

- высокая степень защиты и проверки по всем операциям (дополнительные антифрод-фильтры)

- широкий выбор для клиентов способов оплаты

К недостаткам можно отнести:

- высокая степень совокупных затрат, включающие в себя затраты как на подключение, так и комиссионные с каждого платежа

- клиенту при оплате зачастую приходится переходить на страницу агрегатора - это усложняет и удлиняет процесс оплаты

- весь финансовый поток идет через одно русло, в случае задержек платежей и сбоев в работе агрегатора владелец интернет-магазина рискует остаться на какое-то время без денег.

ROBOKASSA . В агрегатор интегрировано большое количество платежных систем. Подключится могут физические лица и юридические лица. Сервис позволяет принимать платежи от клиентов различными способами: с помощью банковских карт, с помощью сервисов мобильной коммерции, платежами через интернет-банки, терминалы и банкоматы. Прием платежей происходит через защищенное безопасное соединение. Размер комиссии сильно варьируется. У интернет-магазинов он зависит от выбора тарифа и оборота. В случае с физическими лицами, оплачивающими покупки он зависит и от способа оплаты. В некоторых случаях комиссию берет на себя полностью интернет-магазин. Существует служба технической поддержки.

ЯндексКасса. Подключив на своем сайте ЯндексКассу, владелец интернет-магазина получает возможность принимать деньги на свой расчетный счет - с банковских карт, электронными деньгами, наличными и другими способами. Подключиться могут индивидуальные предприниматели и юридические лица. Комиссию платит интернет- магазин. Тарифы на комиссию зависят от оборота интернет-магазина и его сферы деятельности. Единый отчет обо всех транзакциях. Яндекс предлагает универсальный модуль для интеграции сразу с несколькими сервисами Яндекса для интернет-магазинов: ЯндексМетрика (статистический сбор данных о посещаемости), ЯндексМаркет (размещения товаров по типу контекстной рекламы), ЯндексКасса (для приема платежей).

Pay Master . PayMaster объединяет основные способы оплаты: банковские карты, платежи через интернет-банки, наличные курьеру, терминалы, платежи с электронных кошельков, денежные переводы. К агрегатору подключено более 28 миллионов человек по всему миру. Подключиться могут как юридические, так и физические лица. Тарифы как и у других подобных агрегаторов зависят от оборота интернет-магазина. Служба поддержки для плательщиков работает круглосуточно, для интернет-магазинов - в рабочие время. Pay Master объединяет в себе функции платежного агрегатора и агрегатора логистических служб. Интегрируя Pay Master на свой сайт владелец получает так же доступ к услугам курьерских служб.

Payanyway . Платёжное решение небанковской кредитной организации. Позволяет принимать платежи: банковскими картами, через интернет-банкинг, салоны связи, электронные деньги и терминалы оплаты. Абонентская плата и плата за подключение отсутствует. Тарифы на размер комиссии зависят от способа оплаты и колеблются в пределах 1-3%. Упрощенная и быстрая регистрация, не требуется копий подтверждающих документов. Подключаться могут только юридические лица. Высокий уровень защиты, по протоколу 3D-Secure от VISA и SecureCode от MasterCard. Используется для обеспечения безопасности так же двухфакторная аутентификация для входа в личный кабинет. Отчетность по всем платежам формируется в удобном и понятном для руководства и бухгалтерии формате.

Процессинговые центры

Процессинговый центр - это целостная система, представляющая собой комплекс взаимосвязанных программно-аппаратных решений, организационных процедур по обработке платежей по банковским картам в сфере электронной коммерции. Процессинговые центры существуют в России в двух вариантах: внутрибанковские процессинговые центры и независимые процессинговые центры, самостоятельно прошедшие сертификацию. Основной вид деятельности процессингового центра - это организация приема платежей по банковским картам на сайтах интернет-магазинов и других интернет-сервисов. Процессинговый центр координирует расчеты между банком-эмитентом карты, банком-эквайером, интернет-магазином и держателем банковской карты. Основное отличие независимых процессинговых центров от банков-эквайеров, в том, что первые не ограничивают перечень платежных инструментов только банковскими картами.

К преимуществам можно отнести:

- высокий уровень безопасности операций

- индивидуальные платежные модули, помощь в технической интеграции на сайты клиентов

- широкий перечень платежных инструментов.

К основным недостаткам можно отнести:

- длительная процедура регистрации и подключения

- при подключении к процессинговому центру клиенту нужно заключить договор как с банком-эквайером так и с процессинговым центром.

Pay Online. Международная процессинговая компания. Предоставляет возможность своим клиентам принимать платежи со всех видов банковских карт, включает множество актуальных электронных систем (WebMoney, Яндекс.Деньги, QIWI Кошелёк). Так же принимаются к оплате виртуальные банковские карты от мобильных операторов. Денежные переводы защищены применением надёжного протокола 3-D Secure. Комиссия зависит от сферы деятельности компании и ее оборота. Процессинговый центр включает в себя решение Pay-Loan для выдачи займов на банковские карты. Сервис не сотрудничает с физическими лицами. Регистрация, аттестация и заключение договора может занять длительное время. С настройкой и интеграцией напротив не должно возникнуть сложностей, так как у PayOnline есть готовые модули для многих популярных CMS. У PayOnline существует 24-х часовая служба поддержки, колл-центр - круглосуточный и бесплатный. Комиссия варьируется от 0,9% до 4% в зависимости от оборотов компании, вида деятельности и выбранного платежного решения.

Assist . Российский провайдер электронных платежей. Обеспечивает прием платежей по банковским картам и электронной наличности многих популярных систем.Занимает лидирующее положение на российском рынке, проводя более 80% всех совершаемых в российском интернете транзакций. В дополнение к стандартному набору карт VISA, MasterCard, ASSIST также предоставляет возможность оплаты электронной наличностью - WebMoney, Яндекс.Деньги, e-port, Kredit Pilot в рамках единого пользовательского интерфейса. С 2012 года компания расширила список сервисов, добавив безопасный «One Click» и рекуррентные платежи. За подключение к системе взимается сумма порядка 3000 руб. Абонентская плата отсутствует. Комиссия варьируется в пределах: 0,1- 0,2% за операцию.

ChronoPay. Международная процессинговая компания. Представительства есть во многих странах мира. Компания имеет многолетний опыт работы. Данный процессинговый центр предоставляет возможность проведения оплаты с помощью банковских карт и популярных платежных систем. Деятельность ChronoPay отвечает стандартам безопасности VISA AIS и MasterCard SD. Для того, чтобы начать работу с системой ChronoPay, необходимо пройти процедуру регистрации на сайте системы. ChronoPay позволяет принимать оплату картами (VISA, MasterCard, JCB иDiners Club), системами электронных дене(Yandex.Деньги, WebMoney,MoneyBookers, AliPay и др). Тарифная система ChronoPay рассчитывается персонально под каждого клиента. Тарифные ставки зависят от объема платежей и сферы деятельности компании, желающей подключить ChronoPay. Размер комиссии рассчитывается, исходя из оборота предприятия за месяц, и составляет определенный процент от этой суммы.

Список систем приема платежей

- robokassa.ru

- kassa.yandex.ru

- paymaster.ru

- rapida.ru

- dengionline.com

- payu.ru

- platron.ru

- nextpay.ru

- intellectmoney.ru

- rbkmoney.com

- interkassa.com

- chronopay.com

- cyberplat.ru

- assist.ru

- ruru.ru

- payanyway.ru

- pay2pay.com

- z-payment.com

- walletone.com

- interkassa.com

- nextpay.ru

- free-kassa.ru

- onpay.ru

- platron.ru

- platezh.ru

- sprypay.ru

- payoneer.com

Одним из основных вопросов для любой компании является вопрос приема платежей от клиентов. Каждый из возможных вариантов решения этой проблемы имеет как свои недостатки, так и преимущества. Как правило, выбор происходит по нескольким основным критериям: скорость получения оплат, безопасность проведения транзакций, процентные ставки за обслуживание платежной системой, конфиденциальность платежей. Большинство клиентов сами в состоянии решить эту проблему для себя, исходя из своих предпочтений. Но, какой же именно способ удобен для Вашей компании?

SMS

Способ достаточно удобен. Для организации такого вида приема платежей, продавцу нужно договориться о покупке у оператора короткого номера или воспользоваться услугами биллинговых компаний, которые предоставляют услуги такого рода. Компания, принявшая решение принимать платежи таким образом, должна прописать на своем сайте скрипт-обработчик для работы с биллингом. Если возможности и необходимости в создании сайта нет, то можно обойтись и хостингом, поддерживающим php. При налаженной работе с сайтом и необходимыми программами, сбор платежей будет занимать всего пару часов.

Конечно же Вас интересует: «А сколько стоит такое удовольствие?» В случае предоставления биллинговой компанией Вам программного обеспечения, с Вас не возьмут ни копейки, в противном – нужно будет приобретать необходимые скрипты. И главное! Естественно, биллинговая компания будет получать процент за обслуживание и, как правило, в этом виде биллинга процент достаточно высок. Основное преимущество в том, что этот способ не потребует особого технического обслуживания. В использовании SMS-биллинг достаточно прост, вам нужно только принимать выплаты и отслеживать данные по статистике. Данный способ доступен и удобен основной массе ваших клиентов, поскольку использование SMS уже давно является общедоступным сервисом, который не нужно развивать дополнительно и который понятен для клиентов. Тут есть и свои подводные камни: SMS – это находка для мошенников любого уровня. Хотя, если ответственно подойти к выбору биллинга и выбрать тот, у которого все схемы борьбы с мошенниками максимально проработаны, этих неприятностей вполне можно избежать.

SMS-биллинг больше подходит как дополнительный способ получения платежей, за счет высоких процентных ставок на обслуживание. Через систему SMS-биллинга как правило принимают небольшие, срочные, фиксированные платежи.

Электронные деньги

Организация такого вида приема платежей, зависит от выбранной платежной системы и способа зачисления денег. Вы должны будете получить разрешения на прием платежей, в котором должны указать достоверную информацию о себе и своей компании. После того как вы зарегистрировали кошелек и получили аттестат – вы подключены к системе. Сбор платежей происходит в автоматическом режиме. Единственное, что необходимо – установка специальных программ. Это можно сделать самостоятельно, но для того чтоб обезопасить себя, лучше поручить это опытному программисту.

Затраты для начала приема платежей с помощью электронных денег достаточно невелики – бесплатная регистрация кошелька, в автоматическом режиме работы не требуется никаких затрат, комиссию платит клиент, в основном при подключении платить нужно только за аттестат.

Эта система достаточно проста в использовании. В некоторых случаях может понадобиться оператор для приема платежей, если же прием проводиться в автоматическом режиме, то необходим контроль за работой программы, но и в том и другом случае затраты человеческих ресурсов минимальные.

С какими же проблемами можно столкнуться при использовании электронных денег? Нужно следить за безопасностью компьютера, потому что в противном случае вирусы могут «почистить» Ваш кошелек. Кроме этого, в случае возникновения каких-либо юридических вопросов от клиентов, Ваш кошелек скорее всего заблокируют до выяснения обстоятельств. Еще одним большим недостатком работы с электронными деньгами является то, что они весьма не распространены у клиентов, поскольку пользуются ими в основном те, кто имеет отношение к заработку в интернете.

Терминалы

Есть несколько вариантов организации работы с терминалами: подключиться к системе платежей терминалов (в этом случае у вас должен быть достаточно большой оборот средств) или принимать платежи на электронный кошелек (способ более доступен и описывался ранее).

Данная услуга больших денег стоить не будет, но, принимая во внимание то, что оборот компании составляет достаточно большую сумму (относительно первого способа), это делает прием платежа с помощью терминалов достаточно дорогим. Если вы решитесь связать терминал с электронным кошельком, то вам придется платить за регистрацию и аттестат.

В использовании терминалы достаточно просты, необходимо только следить за работой ПО.

Трудности могут возникать потому, что терминалы имеют свойство выходить из строя, хотя это актуально для любой техники. И интерес мошенников по взлому терминалов нельзя не принимать во внимание. А при использовании здесь электронного кошелька и проблемы касающейся электронных денег, соответственно, возможны.

Основное преимущество – терминалы пользуются большой популярностью среди клиентов и расположены обычно в местах большого скопления людей.

Кредитные карты

Есть три способа организации приема платежей по средствам международных кредитных карт в сети интернет: прием платежей сайтом, подключенным к банку-эквайеру напрямую. Как правило этим вариантом, могут пользоваться большие компании, поскольку сложность состоит и в подключении и в организации работы (программное обеспечение, контроль рисков и т.д.); второй способ подобен первому, но между сайтом и банком-эквайером средства проходят через платежную систему; ну и самый удобный способ – организация приема платежей через биллинговую компанию, которая выполняет переводы платежных средств до банка-эквайера, и при этом обеспечивает выполнение еще ряда необходимых задач: проведение мониторинга рисков, формирование статистических данных по платежам, проведение операции расчета с владельцами сайтов (в данном случае клиентами биллинговой компании).

Затраты тоже зависят от выбора подключения, объема продаж, вида деятельности. Если говорить о биллинге, то это самый удобный и безопасный способ приема платежей для магазинов и поставщиков услуг любых видов к тому же самый удобный способ оплаты для покупателей.

Основная проблема, возникающая при выборе этого способа оплат – требования возврата денег (чарджбеки) поэтому процессинговые компании, как правило, вводят высокую комиссию на чарджбек, для компенсации своих потерь. Естественно этот способ тоже очень часто становиться целью множества мошенников. Для того чтобы биллинговой компании и ее клиентам не приходилось нести лишних затрат, нужно четко знать своих клиентов и иметь возможность быстрого уточнения информации о них. Говоря о популярности кредитных карт среди клиентов, в особенности совершающих покупки через Интернет, можно отметить, что постепенно этот вариант оплаты завоевывает всё большую аудиторию за счет своего удобства и универсальности для обеих сторон.

В современном мире приобретение товаров и услуг в интернет-магазинах уже стало обычным делом, ведь доступ к всемирной сети есть у многих слоев населения, без учета возраста или социального положения конкретного пользователя. Когда купить желаемое можно нажатием одной кнопки, продавцам приходится выдерживать немалую конкуренцию, чтобы остаться на плаву. Важной составляющей успеха интернет-магазина является не только широкий ассортимент, но и выбор платежных инструментов, которыми может воспользоваться покупатель онлайн. Ключевыми критериями здесь считаются скорость, надежность, доступность и безопасность.

Банковская карта

В настоящее время оплатить товары и услуги, приобретаемые по интернету, можно с помощью карточек с платежными системами Visa и Mastercard. Метод является одним из самых ненадежных, но при этом быстрых и удобных. Покупатель вносит сведения о своей банковской карте прямо при проведении оплаты.

Наличные

Для тех, кто даже покупая в заграничных интернет-магазинах, предпочитает платить наличными, предназначена система так называемых ваучеров (купонов). Принцип заключается в том, что клиент приобретает купон необходимой стоимости и вместе с ним получает ПИН-код, который впоследствии использует при достаточно простой онлайн – оплате. В Чехии эту услугу предлагает Paysafe. Купоны можно приобрести во множестве различных точек, например, на заправках. Конкретные места продажи опубликованы на чешской версии сайта такого посредника: https://www.paysafecard.com/cs-cz/ .

Электронный кошелек

В сущности, метод виртуального кошелька заключается в том, что клиент пополняет свой виртуальный счет, с которого оплачивает отдельные онлайн покупки. В отличие от платежей с помощью банковской карты, здесь не обязательно сообщать данные при каждой покупке.

Платежные шлюзы

Эта технология привлекательна своей простотой. Платежи проходят с помощью вашего банковского счета через интернет-банкинг. Платежный инструмент полностью приспособлен для операций онлайн, а сообщение о состоянии заказа приходит практически сразу.

Банковский перевод

В последнее время банковский перевод стал самым популярным способом онлайн платежей. Его преимуществом является безопасность. Коммуникация проходит напрямую между покупателем, банком и продавцом. Сегодня можно отправить платежное поручение из любой точки - главное, чтобы был интернет. Минус здесь один: бывает, что такая транзакция идет несколько дней. Кроме этого, банки могут снимать комиссию за отдельные операции. Если речь идет о покупке в заграничном интернет-магазине, то расходы на оформление заказа, скорее всего, вырастут. Уже не говоря о том, что его выполнение займет больше времени.

Данная статья решит вопросы «Как пользоваться платежными системами? » и «Какой сервис электронных денег выбрать? «. В России существует 3 самых популярных платежных системы:

- «Яндекс.Деньги»

- «QIWI Кошелек»

Электронные деньги существуют уже более 10 лет и за этот период заработали не только популярность, но и стали очень тесно внедряться в повседневную жизнь. Они позволяют производить быстрые финансовые операции по всему миру, начиная от коммунальных услуг и заканчивая услугами операторов связи и провайдеров, совершать покупки в интернет-магазинах и многое-многое другое.

Электронные платежные системы расширили аудиторию пользователей благодаря выпуску мобильных приложений для планшетов и смартфонов. В ближайшее время основные перспективы развития электронных платежных систем будут тесно связаны с рынком мобильных гаджетов и дополнительных сервисов, постепенно расширяя функционал. Сравнение 3-х видов электронных кошельков: Qiwi Кошелек, Яндекс Деньги и Веб Мани, поможет Вам определить самую удобную платежную систему.

Безопасность операций и персонализация платежных систем

Создание аккаунта в платежных системах происходит аналогично другим онлайновым сервисам, разве что обязательным условием является привязка номера мобильного телефона. Возможность совершать анонимные операции есть, но весьма ограничены.

Стоит учесть, что государство давно собирается контролировать движение денежных средств в сфере электронных платежей и ввести правила обязательной идентификации владельцев электронных кошельков. Идентификация необходима, если вы:

- часто получаете денежные электронные переводы или сами часто переводите деньги;

- планируете собирать пожертвования;

- планируете вывесить номер счета в публичном доступе;

- часто обналичиваете электронные деньги;

- получаете на свой счет банковские переводы от других людей.

Для создания индивидуального аккаунта WebMoney необходимо пройти регистрацию на сайте . При заполнении личных данных обязательно вводите достоверную информацию о себе (фамилия, имя, отчество, паспортные данные). Затем на указанный адрес электронной почты будет выслан регистрационный код, а также придется подтвердить правильность указанного мобильного телефона.

Далее можно приступать к скачиванию и установке программы WM Keeper Classic с сайта разработчика, с помощью которой вы и будете дальше совершать любые операции со своим интернет-кошельком.

В онлайн-сервисе WebMoney персонализация вашего счета обязательна, но в то же время по желанию пользователя есть возможность проводить анонимные платежи. Любой владелец счета может получить цифровое свидетельство, имеющее название аттестат, уровень которого будет зависеть от объема предоставленной информации о себе. При этом только аттестат начального уровня не требует указания паспортных данных. Для получения аттестатов более высоких уровней необходимо сообщить свои персональные данные и дождаться их проверки.

«Яндекс.Деньги» не принуждают пользователей передавать системе свои персональные данные, но напоминают, что если вы планируете совершать операции по совокупному обороту более 15 000 рублей в сутки, то без процедуры персонализации счета вам уже никак не обойтись. Для того чтобы получить доверие других пользователей, которым будет виден ваш статус, и доверие платежной системы, необходимо написать заявление на прохождение идентификации и выслать копию паспорта по почте или посетить один из офисов «Яндекс.Денег».

Других способов официально подтвердить свою личность, к сожалению, пока не существует. Лидеры рынка платежных систем с удовольствием удаленно идентифицировали бы пользователей - например, через видеозвонок, но пока государство не разрешает упрощение этой процедуры. Также было бы удобно, если бы пользователь, получивший карту в каком-либо банке (а значит, уже показавший ему свои персональные данные), а потом привязавший такую карту к своему электронному счету, не проходил бы процедуру по второму разу. Но пока все эти способы не разрешены законодательно, платежные системы идентифицируют своих клиентов исключительно офлайновыми методами, в том числе через партнеров. У «Яндекс.Денег», например, это можно сделать, совершив идентифицированный платеж через систему CONTACT (в этом случае процедура займет всего лишь 2-3 дня) или через онлайн-бюро кредитных историй Equifax.

С 17 июня сервис QIWI начал активную работу по идентификации счетов своих пользователей. На данный момент услуга доступна только жителям Москвы и Подмосковья. Все желающие персонализировать свои электронные кошельки должны явиться в один из салонов «Интеркома» и заполнить там анкету, указав личные данные и номер телефона, к которому привязан счет. Партнер компании, «Интерком», предоставляющий услугу идентификации, берет комиссию в размере 10 рублей. Представители QIWI утверждают, что в ближайшее время должна завершиться интеграция с такими системами. как «СПCР-Экспресс» и CONTACT, которые в своих офисах смогут помочь идентифицировать счета пользователей по всей России. Кроме того, на данный момент предусмотрена возможность курьерской доставки документов по Москве и в регионы России.

Мобильные приложения платежных сервисов

Времена, когда основным и единственным средством осуществления электронных платежей был ПК, остались позади, и теперь для решения этих задач все чаще используются смартфоны и планшеты.

Мобильные приложения превращают мобильное устройство в настоящий кошелек. Они позволяют прямо из программы-клиента соответствующего онлайн-сервиса совершать покупки, пользуясь электронным каталогом товаров, а также осуществлять различные денежные переводы.

Мобильное приложение «QIWI Кошелек»

Версия мобильного приложения «QIWI Кошелек» существует не только для популярных Android и iOS - поддерживаются также системы Windows Phone 7, Windows Phone Classic, BlackBerry, Bada и J2ME. Кроме того, выпущены специальные варианты «QIWI Кошелька» для планшетов iPad и ВlackBerry Playbook. Все версии, помимо специализированных магазинов приложений, можно скачать с сайта m.qiwi.ru. Для входа в кошелек необходимо ввести в соответствующие поля номер мобильного телефона и пароль (тот же, что вы используете для входа в систему через веб-интерфейс) и принять договор оферты. Впоследствии авторизация будет осуществляться автоматически, а если вам необходимо будет зайти в другой кошелек, то потребуется просто сбросить настройки через соответствующий пункт в меню. Пользоваться мобильным «QIWI Кошельком» еще удобнее, чем через веб-интерфейс. Здесь всего четыре вкладки, с помощью которых можно оплачивать товары и услуги, просматривать историю совершенных операций, регулировать настройки и обращаться в службу поддержки платежной системы.

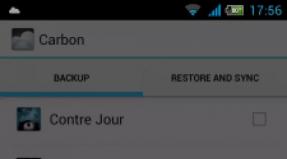

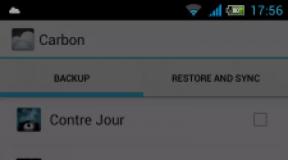

Приложение для мобильных устройств WebMoney Keeper Mobile

Приложение WebMoney Keeper Mobile не уступает QIWI по количеству охваченных операционных систем: мобильные клиенты имеются для Android, iOS. Wiindows Mobile, Phone и J2ME. Здесь, традиционно для WebMoney, не получится отделаться вводом логина и пароля - придется пройти еще процедуру подключения кошельков. Чтобы добавить все имеющиеся кошельки под различные виды валют, необходимо нажать кнопку «Добавить существующий кошелек», ввести пароль, который используется для веб-интерфейса, а затем выбрать пункт «Добавить доверенность». Далее нужно будет заполнить заявление на установление доверия и установить необходимые лимиты на ввод и вывод средств, если это необходимо. После этого можно будет приступить к работе с кошельками. Здесь тоже имеются 4 вкладки, названия которых отвечают их предназначению. В отличие от клиентов других платежных систем здесь есть удобный сканер QR-кодов, значительно упрощающий оплату некоторых товаров сразу после сканирования, без поиска нужного пункта в меню.

Мобильный клиент «Яндекс.Деньги»

Мобильное приложение «Яндекс.Денег» поддерживает только ОС Android и iOS. Пользователям других мобильных ОС на данный момент ничего не остается, кроме как использовать мобильную версию веб-интерфейса платежной системы. Авторизация происходите с помощью логина и пароля, однако здесь к одному аккаунту можно привязать только 1 счет. Для заведения нового счета придется воспользоваться полной версией сайта. В меню клиента также содержатся 4 вкладки: с информацией о балансе, а также с функциями «Пополнить», «Перевести» и «Оплатить». Удобно, что на вкладке «Пополнить» напротив каждого банка указан процент, взимаемый за пополнение, в каждом случае индивидуальный и установленный конкретным банком. Что касается опции «Перевести», то тут имеются некоторые неудобства. Если нужно осуществить перевод другому клиенту «Яндекс.Денег», его имя нельзя выбрать из адресной книги - только ввести вручную.

Банковские карты и «обналичка» в платежных системах

Конечно, электронные деньги чаще всего используются для интернет-платежей и электронных расчетов, но рано или поздно перед любым пользователем, особенно тем, кто получает деньги за свою работу на счет электронного кошелька, встает вопрос простого и безопасного вывода средств.

Иногда необходимо обналичить электронную валюту, в таком случае самым полезным средством являются платежные карты.

Виртуальные

Все платежные системы предлагают воспользоваться виртуальными картами, созданные специально для безопасных интернет-платежей. Они существуют только в электронном виде и не имеют физического носителя. Виртуальную карту нельзя пополнить, но можно приобрести карту с любым балансом или использовать се для одноразовой покупки в интернет-магазине, заказав карту, баланс которой будет приблизительно равен сумме предстоящей покупки. Физическое отсутствие карты не влияет на ее функциональность - это полноценная платежная карта со всеми соответствующими банковскими реквизитами (срок действия, номер счета. CVC’2-код).

QIWI предлагает моментальный выпуск виртуальной карты QIWI Visa Virtual с отдельным балансом и сроком действия два месяца (приобретается на сумму предполагаемой покупки + 2.5% от стоимости (но не менее 25 рублей). У «Яндекс.Денег» подобные карты выпускаются банком «Интеркоммерц» и стоят 1,99% от номинала карты, но не меньше 19 рублей. WebMoney предлагает виртуальные карты системы MasterCard, эмитированные «Сетевой расчетной начатой*. MasterCard Virtual существует в виде реквизитов: уникальный номер будет отправлен вам в клиент WebMoney Keeper, а стоимость пополнения карты составляет 10 рублей + 1% от номинала.

Пластиковые

Помимо виртуальных карт все платежные системы предлагают привязать к электронному счету обычную пластиковую карту, с помощью которой удобно расплачиваться за покупки в обычных магазинах, а также снимать наличные средства в банкоматах.

У QIWI и «Яндекс.Денег» такие карты выпускаются бесплатно - заплатить придется только за доставку почтой. Счет карты объединен с электронным счетом: доступная для операции сумма на карте равна счету вашего электронного кошелька. Срок действия карты Visa QIWI Wallet - 1 год. К одному Visa QIWI Wallet можно выпустить несколько пластиковых карт. «Яндекс.Деньги» предлагают карту MasterCard банка «Тинькофф Кредитные системы» сроком на три года, чипом и магнитной полосой. При этом снимать наличные в банкоматах могут только идентифицированные пользователи системы — еще один повод персонализировать свой электронный счет. Офлайновые и онлайновые платежи обе карты позволяют совершать без комиссии. Стоимость вывода средств у обеих систем тоже одинаковая - 3% от суммы + 15 рублей (но не менее 100 рублей).

Онлайн-сервис WebMoney пошел еще дальше и не только предлагает пластиковые платежные карты, привязанные к балансу электронного счета, но и кредитует своих клиентов на довольно значительные суммы в партнерстве с банками «Открытие» и «Русский Стандарт».

При открытии карты к ней мгновенно подключается электронный счет в WebMoney после чего можно свободно переводить деньги с карты в электронный кошелек и обратно. Интересно, что при безналичной оплате картой банка «Открытие» товаров и услуг в электронный кошелек каждый раз возвращается 1% от суммы покупки. А карта банка «Русский стандарт» за каждые потраченные 100 рублей гарантирует в качестве бонуса начисление на электронный счет WebMoney 0.98 учетных единиц. Банк «Открытие» предоставляет кредитный лимит до 500 000 рублей, у «Русского Стандарта» он равен 750 000 рублей.

Достоинства и недостатки электронных платежных систем

Преимущества:

- Надежность

- Идеальна для переводов в разных валютах

- Дает возможность вести коммерческую

- деятельность

- Имеется возможность кредитования

Недостатки:

- Сложная система настроек безопасности

- Взимается процент с переводов внутри системы

- Очень сложная процедура аттестации

«Яндекс.Деньги»

Преимущества:

- Простая процедура регистрации

- Легкая авторизация без дополнительных подтверждений

- Оплата любых услуг, покупок и штрафов

- в три клика

Недостатки:

- Работает только с рублями

- Запрет на ведение коммерческой деятельности

- Низкий уровень безопасности (высокий риск взлома через почту)

«QIWI КОШЕЛЕК»

Преимущества:

- Огромная сеть терминалов для пополнения счета (более 100 000)

- Нет комиссии за оплату услуг и ввод средств

- Возможность проведения платежей через SMS

- Интеграция с другими популярными платежными системами

Недостатки:

- Высокий процент комиссии при выводе средств

- Ограниченные возможности обналичивания денег

- Отсутствие кредитования

Как пользоваться интернет кошельком (на примере QIWI кошелек)